2017年中国PVC市场调研及投资前景评估

2017年,中国PVC市场经历了复杂的外部环境变化和内部结构调整。作为重要的化工原材料,PVC广泛应用于建筑、包装、医疗和消费品等领域。本调研报告结合市场数据、政策导向和行业趋势,对2017年中国PVC市场进行全面分析,并评估其投资前景。

一、市场概述

2017年,中国PVC市场总体呈现供需平衡偏紧的态势。受环保政策趋严和产能优化影响,PVC产能增速放缓,而下游需求保持稳定增长,特别是建筑和基础设施领域对PVC管材、型材的需求较为旺盛。市场价格在年初经历波动后,逐步回升并趋于稳定。

二、产能与供应分析

2017年,中国PVC总产能约为2400万吨,实际产量约为1800万吨。产能集中度进一步提高,大型企业通过技术升级和环保改造,提升了生产效率和产品品质。同时,部分中小型企业因环保不达标而关停或限产,导致市场供应局部紧张。原材料方面,电石法PVC仍占主导地位,但乙烯法PVC的占比逐步提升,反映了行业向绿色、低碳方向转型的趋势。

三、需求与消费结构

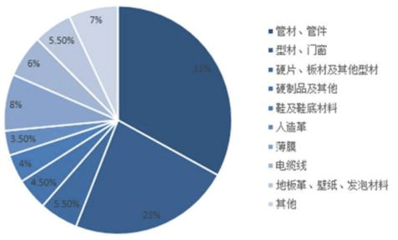

PVC消费主要集中在建筑领域,占比超过60%,其次是包装、医疗和日用消费品。2017年,房地产和基础设施投资的稳步增长带动了PVC型材、管材的消费需求。随着环保意识的增强,高性能和环保型PVC产品的市场需求逐步扩大。出口方面,中国PVC产品凭借成本优势,在国际市场上保持一定竞争力,全年出口量约为100万吨。

四、价格与成本分析

2017年,PVC价格受原材料成本、供需关系和政策因素共同影响。电石价格波动对PVC成本构成直接影响,而环保督查和能源价格调整进一步推高了生产成本。全年PVC均价维持在6500-7500元/吨区间,价格波动幅度较往年收窄。投资者需关注成本控制和价格风险管理。

五、政策环境与行业趋势

2017年,中国政府持续推进供给侧结构性改革和环保政策,对PVC行业产生深远影响。产能置换、技术升级和绿色生产成为行业主旋律。“一带一路”倡议为PVC出口和海外投资提供了新机遇。未来,行业将向高端化、环保化和集约化方向发展。

六、投资前景评估

2017年中国PVC市场投资前景总体乐观,但需注意风险因素。优势方面包括:稳定的下游需求、政策支持下的行业整合以及技术升级带来的效率提升。风险方面则涉及环保压力、原材料价格波动和国际市场竞争。建议投资者关注具备技术优势、环保达标和产业链整合能力的企业,并谨慎评估市场供需变化。

七、结论

2017年,中国PVC市场在结构调整和政策驱动下稳步发展,投资机会与挑战并存。未来,随着绿色制造和高端应用的推进,PVC行业有望实现可持续增长。本报告为市场参与者和投资者提供了全面的调研数据和前景分析,助力决策制定。

如若转载,请注明出处:http://www.wisdomchina8.com/product/25.html

更新时间:2025-11-29 16:21:28