2022-2028年中国动力电池回收行业市场调查研究及未来趋势预测

随着新能源汽车产业的飞速发展,动力电池作为核心部件,其装机量持续攀升。与此首批投入市场的新能源汽车动力电池已逐步进入退役期,动力电池回收利用成为一个紧迫且极具潜力的新兴市场。本报告旨在对2022年至2028年中国动力电池回收行业进行深入的市场调查研究,并对其未来发展趋势进行科学预测。

一、 行业发展背景与驱动因素

中国已成为全球最大的新能源汽车市场。根据相关数据,2021年中国新能源汽车销量突破350万辆,动力电池装机量约154.5GWh。按动力电池平均使用寿命5-8年计算,自2022年起,中国动力电池退役量将进入快速增长通道。这构成了行业发展的物质基础。

政策驱动是行业发展的核心引擎。国家层面相继出台《新能源汽车动力蓄电池回收利用管理暂行办法》、《“十四五”循环经济发展规划》等文件,明确生产者责任延伸制度,要求汽车生产企业承担动力电池回收的主体责任,并构建全生命周期溯源管理体系。一系列国家标准和行业规范的制定与完善,为行业健康发展提供了制度保障。

资源安全与环境保护是内在驱动力。动力电池中含有锂、钴、镍、锰等宝贵金属资源,高效回收可缓解我国对外部资源的依赖,保障供应链安全。不规范处置退役电池则会带来严重的环境污染风险。经济性方面,随着原材料价格波动及回收技术的进步,电池回收的经济价值日益凸显。

二、 市场现状与规模分析

目前,中国动力电池回收行业尚处于商业化初期,市场呈现“小、散、乱”的特征。参与者主要包括三类:一是以宁德时代、比亚迪、国轩高科等为代表的电池生产及整车制造企业;二是以格林美、华友钴业、天奇股份等为代表的第三方专业回收企业;三是一些资质不全的小作坊式回收点。正规回收渠道的回收量占比仍有待提升。

据市场调研估算,2022年中国动力电池理论退役量约XX万吨,实际通过规范渠道回收的规模约为XX万吨,市场规模约为XX亿元人民币。随着退役潮的来临,预计到2025年,中国动力电池退役量将接近XX万吨,市场规模有望突破XX亿元;至2028年,这一数字将进一步增长至XX万吨,对应市场规模预计达到XX亿元,年复合增长率显著。

三、 技术路径与商业模式

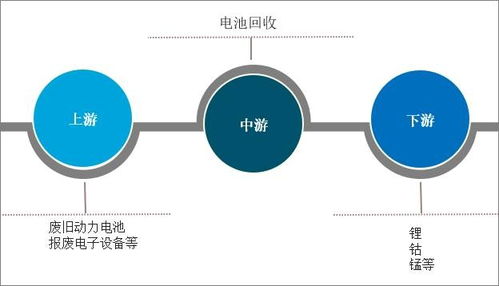

当前主流回收技术路径可分为梯次利用和再生利用(拆解回收)。梯次利用是针对退役但未完全报废的电池,经过检测、重组后应用于储能、低速电动车等对电池性能要求较低的领域,实现价值的最大化。再生利用则是通过破碎、分选、湿法冶金或火法冶金等技术,提取电池中的有价金属,重新用于生产新电池。目前,行业正致力于提升自动化拆解水平、回收效率及有价金属回收率,并降低能耗与环保成本。

商业模式仍在探索中。主要模式包括:1)生产者主导的回收网络模式;2)第三方企业与车企/电池厂合作的共建模式;3)互联网+回收的信息化平台模式。融合线下回收网点、线上溯源交易平台、上下游深度绑定的产业联盟模式可能成为主流。

四、 竞争格局与重点企业分析

行业竞争日趋激烈,拥有技术、渠道、资金和资质优势的企业正在加速布局。头部动力电池企业依托产品设计和供应链优势,构建闭环回收体系。材料企业向上游延伸,保障原材料供应。专业回收企业则在技术积累和规模化处理方面具备先发优势。市场集中度预计将逐步提高。

报告对国内主要的动力电池回收企业,如格林美、华友循环、邦普循环(宁德时代旗下)、赣锋循环、天奇股份、光华科技等进行了深入分析,涵盖其技术特点、产能布局、合作伙伴及发展战略。

五、 未来趋势预测与挑战

展望2022-2028年,中国动力电池回收行业将呈现以下趋势:

- 政策法规体系日趋完善:溯源管理全面落实,环保准入门槛提高,行业走向规范化、标准化。

- 市场规模爆发式增长:退役电池量激增,带动回收处理需求呈指数级上升。

- 技术迭代加速:智能化拆解、精细分离、直接再生等高效低碳技术将成为研发和投资热点。

- 产业链协同深化:整车厂、电池厂、材料厂、回收企业将通过股权合作、长协订单等方式形成利益共同体,构建绿色供应链。

- 资本持续涌入:行业吸引更多产业资本和金融资本投入,助力企业扩张和技术升级。

行业也面临一系列挑战:回收网络建设成本高、退役电池标准不一影响高效处理、梯次利用的技术评估与安全管理难题、再生利用的经济性受原材料价格波动影响大、以及环保压力持续增加等。

六、 结论与建议

中国动力电池回收行业正从一个环保议题,转变为一个蕴含巨大商业价值的战略性新兴产业。2022-2028年是行业从起步期迈向高速发展期的关键窗口期。对于相关企业而言,需尽早进行技术储备、渠道布局和资质申请,并积极探索可持续的商业模式。对于投资者而言,应关注具备核心技术、稳定渠道和全产业链整合能力的头部企业。对于政策制定者,需继续完善监管与激励政策,引导行业健康有序发展,最终实现经济效益、资源效益与环境效益的多赢格局。

如若转载,请注明出处:http://www.wisdomchina8.com/product/55.html

更新时间:2026-06-19 15:15:45